“价格战”、智能辅助驾驶竞赛,“内卷”尚未结束兴业策略,还在继续。

文|巩兆恩

编辑|左茂轩

新势力中,蔚小理零四家头部上市企业重新排序。

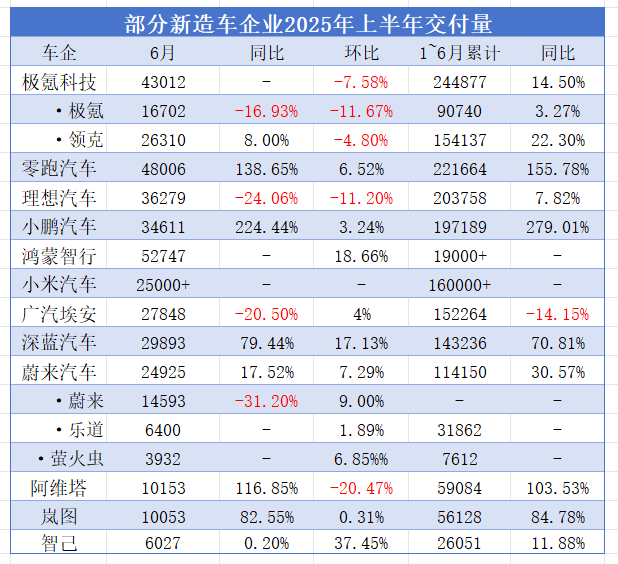

零跑汽车连续四个月稳居造车新势力交付榜首,上半年累计交付221664辆,拿下2025年造车新势力交付半程“销冠”;从新势力“销冠”退位后,理想汽车6月交付量罕见迎来同比、环比双降,下半年寄希望于纯电翻盘;小鹏汽车上半年销量同比增长279%,成为所有新造车中增速最猛的车企;蔚来公司稳步向前,上半年虽销量与增速不及零跑、小鹏,但好在曾备受争议的乐道逐步趋于稳定。

传统车企孵化的产二代,则分别陷入了不同的成长瓶颈。

合并后的极氪科技规模效应持续扩大,但旗下领克与极氪品牌贡献不一,极氪6月销量甚至出现了罕见下滑;广汽埃安在网约车市场的优势不再之后,销量持续下跌;智己、阿维塔、岚图则一直在月销万台边缘徘徊。

小米和华为不仅是新能源汽车的流量担当,整体也在保持规模增长势头。

6月鸿蒙智行成为新造车企业中唯一一家站上“5万+”台阶的选手,迎来交付量爆发期,但上半年却错失头部位置,问界依然“挑大梁”,其余“三界”仍有待发力;刚刚凭借YU7爆单的小米汽车,上半年累计交付超过16万辆,下半年成绩更多将依赖于产能和新车交付进度。

榜单持续洗牌,各家进度、目标不一。

01

零跑夺冠、小鹏猛增、理想乏力、蔚来趋稳

零跑汽车6月全系交付达48006辆,同比增长138.65%,再创历史新高。在新势力行列中,高出位居其后的理想、小鹏汽车万余量,拉开蔚来当月交付量两万辆的差距,领先优势明显。

上半年,势头强劲的零跑连续四个月稳居造车新势力交付榜首,累计交付221664辆,同比增长近156%,完成今年销量目标的44%,拿下2025年造车新势力交付半程“销冠”。

6月18日,2026款零跑C16正式上市并陆续开启全国交付;6月29日,全新智能纯电轿车零跑B01开启预售,切入10-15万级新能源轿车市场;进入7月份,将迎来2026款零跑C11与B01上市。

新品领衔发力,零跑高级副总裁兼COO徐军预测品牌7月交付有望突破5万辆。

从新势力“销冠”退位后,理想汽车上半年交付203758辆排在零跑后,相比于零跑、小鹏同比翻番的增长,理想今年以来迈出的步伐较小,上半年同比增长仅有7.82%,其中,6月份共交付新车36279辆,同比、环比双降,陷入增长瓶颈。

6月27日,理想汽车发布公告更新2025年第二季度交付量指引。其中提到兴业策略,受到地方补贴退坡、新车密集上市、“以价换量”导致的市场观望情绪加剧等影响,20万以上中高端车市场大盘增长失速,豪华品牌销量同比大幅下滑,理想预计2025年第二季度交付量为10.8万辆。

下半年加速发力高压纯电产品,理想翻盘2025的关键也落在了纯电身上。据悉,家庭六座纯电SUV理想i8将于7月上市,家庭五座纯电SUV理想i6将于9月上市。届时,理想汽车将实现4款增程电动SUV+1款旗舰MPV+2款高压纯电SUV的产品布局。

曾在首款纯电产品MEGA上栽了跟头的理想,下半年再次发起冲击,除了肩负开辟新赛道的重任之外,也被寄希望于分担更多销量上的压力。

去年依赖“性价比”策略,凭借MONA和P7+翻身的小鹏,今年上半年继续保持着较为高速的增长。

今年上半年,小鹏汽车累计交付新车197189辆,同比增长279%,是所有新造车企业中增速最猛的,且这一半年的成绩已经比去年全年交付总量多出了7100辆,已经完成今年销量目标的56%,进度较快。

进入7月,小鹏迎来新车G7上市,小鹏汽车董事长何小鹏表示,小鹏将由G7开启跨时代智能算力,并于今年年底推出超电动力。基于当前高速增长的交付成绩以及对于新车的预期,何小鹏预计下半年小鹏还将“连续再创新绩”。

今年以来备受争议的蔚来,交付成绩还算稳定。公司6月共交付新车24925辆,同比增长17.5%,上半年累计交付114150辆,同比增长30.57%。

分品牌来看,有喜有忧。6月份蔚来品牌共交付新车14593辆,同比下滑近31.2%。但好在曾陷入瓶颈的乐道逐步趋于稳定,6月共交付新车6400辆,环比微增1.89%,firefly萤火虫品牌交付新车3932辆,两个品牌均创下今年月交付新高。

6月底,萤火虫推出BaaS电池租用服务,把购买高端智能电动小车的购车门槛拉到了7.98万元。租电模式售价进一步下探,下半年也有望带动蔚来公司的销量提升。

同时,多品牌发力,下半年乐道L90、L80和第三代蔚来ES8也即将上市,预计将同步带动蔚来三季度的销量。

展望下半年,“领跑”的零跑开始稳步向年销50万辆的目标发起挑战,单季度实现盈利后向全年盈利冲刺,继理想之后,有望在2025年成为第二家打破亏损魔咒的造车新势力;栽过跟头的理想再次押注纯电产品,全力筹备两款纯电SUV理想i8和理想i6上市,成为理想下半年增长的关键;同样看向了今年四季度盈利的时间点,小鹏、蔚来步伐不一,前者依托当前加速扩大的规模,加码AI与智能,后者在多品牌战略下多线发展,先要保住“多条腿”平稳前进。

02

“四界”规模不平衡,小米“爆单”后交付成关键

6月,鸿蒙智行单月全系交付52747辆,刷新单月销量历史新高,成为新造车企业中唯一一家站上5万+台阶的选手。鸿蒙智行宣布称“迎来交付量爆发期”,仅用39个月实现全系累计交付80万辆,创下新势力汽车最快交付纪录。

分品牌来看,问界依然“挑大梁”,全系6月共交付44685辆,贡献当月85%的销量,其余“三界”仍有待发力。

虽6月份势头较猛,但综合上半年来看,曾与理想双雄争霸的鸿蒙智行,也未如预期般拿下头部位置。今年2月,鸿蒙智行销量环比大幅下滑,“四界”合体销量却仅为2.15万辆,问界独撑大局;3月或因销量未见明显起色,鸿蒙智行没有公布销量;4月全系交付新车29632辆;直到5月销量逐步“回暖”,重新站上“4万+”的台阶。

据凤凰网汽车统计,今年上半年,鸿蒙智行销量超过19万台,且几乎靠单个品牌问界支撑,不仅在整个新造车销量排行榜中没有上一年的迅猛势头,距离其2025全年百万辆的目标也较为遥远。

“一个拳头真的需要五个手指头,握上才有力量。所以也不可能有六个手指头,我们就到此暂时握紧了,一起努力干,一起打天下。”今年上半年,华为常务董事、终端BG董事长余承东公开表示,鸿蒙智行五个“界”都能崛起并形成规模,只不过是时间问题。

但从目前来看,在五个品牌的发展中,无论是规模还是利润,问界都有一枝独秀之势。其他几个品牌的潜力还有待发掘。“五根手指”注定长短不一,在资源有限的情况下,华为如何聚齐合力,打造以自己的为中心的鸿蒙智行生态,是决定鸿蒙智行在接下来的市场竞争环境中所处位置的关键。

刚刚凭借YU7爆单的小米汽车,6月单月交付量超25000辆,今年上半年累计交付超过16万辆。下半年小米的交付量能否继续在新造车榜单中攀升,将很大程度取决于其产能和新车交付进度。

6月29日,小米创办人、董事长兼CEO雷军针对YU7订单爆单引发的交付周期焦虑公开承诺:“一定会全力以赴抓紧生产,争取早日将爱车交付到客户手上。”

03

“厂二代”平庸,规模有限

合并后的极氪科技规模效应立显,6月销量43012辆,这已经是该品牌连续四个月销量超4万辆,上半年累计销量244877辆,同比增长14.50%,问鼎新造车“销冠”,但将品牌拆分来看,极氪表现仍有进步的空间。

6月,极氪品牌销量16702辆,同比降低16.93%,环比降低11.67%。今年上半年,极氪品牌累计销量90740辆,同比增长3.27%,完成全年32万销量目标的28.4%。

广汽埃安6月销量27848辆,同比跌幅超二成,环比小幅回暖。今年上半年,广汽埃安累计交付152264,同比下滑14.15%。网约车市场饱和后,广汽埃安仍未脱困。2024年广汽三年“番禺行动”启动,包括打造经营型总部、实施自主品牌一体化运营、导入IPD再造产品开发流程体系、推进干部人事改革等,作为自主品牌的销量担当,广汽埃安需承担重任。

“厂二代”中深蓝汽车表现较为出色,6月全系交付新车达到29893台,同比增长79%;第三梯队的阿维塔、岚图汽车6月再次交出“万辆”答卷,连续四个月稳步跨过“生存红线”,上半年交付量同比均增长80%以上;而智己单月销量还在6000辆左右徘徊,品牌仍需寻找新的突破点,在一、二梯队快速增长的同时,尽快实现品牌的规模化效应。

精彩推荐牵手华为发力智驾,传祺向往高端

新一轮“价格战”开打!比亚迪、吉利、奇瑞“贴身肉搏”

极氪回归吉利背后:吉利的战略远见与中国豪华新格局

大众集团2025年第一季度增收减利,电动化转型成关键引擎

理想豪赌“无人区”:加码AI,从端到端走向VLA

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

铁牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯